�����Ѻ�����Ѷ (����/��)1��6�գ���Ӱҵ�����о���˾�ն���ѯ������2014�й���Ӱ�г�Ӱ�����о����桷�������ܽ��ȥһ��Ӱ�������⣬���滹ͨ�����и����˼�����չ�Խ��ۣ����ڿ���Ӱ�Ĺ���81%�����д�ѧ���Ƽ���ר����ѧ����19-40����ڹ�����87%Ʊ��;����296��Ʊ���⣬ӰԺ��Ʊ������57�ڣ���Ӱ��Ȩ���뼰��Ӱ��������ӰԺ�����ӡ�����������ֱ�Ϊ20�ں�63�ڣ�����һ��2014���Ӱֱ�Ӻͼ������Լ436��;Ӫ���Ե�ӰƱ�����Խ��Խ��Ҫ��2014���й���ӰӪ������������36��(ռȫ����Ʊ����12%)��ͬ������24%;��ȫ��Χ�������й��ǵ�ӰƱ���������Ĺ��ҡ�2014��ȫ��Ʊ������16����Ԫ���й�����������75%��

���������DZ������ժ¼��

����1���й���Ӱ����Ѹ������֮��

|

����2014���й�����ӳӰƬ388������Ʊ����47����Ԫ(�ϼ�296�������)�������ʴﵽ36%����ȫ���ӰƱ����2013���359����Ԫ������2014���375����Ԫ��������ԼΪ4%����ʱ��������Ӱ�г�ȫ��Ʊ��Ϊ103����Ԫ����2013������½�6%����ʵ�ϣ���ӡ�ȡ������ͷ����⣬�����½����ƻ��������ձ���Ӣ�����¹�������˹���Ĵ����ǵȴ�������ҡ���ȫ������Ӱ����ͣ�ͺͷŻ��ı����£��й���Ӱ��������ȫ�������ٶȿ���������

����2���й�������Ӱ�г�����������������λ��

|

�����ӹ���Ƭ�����Ƭ������ȫ�깲��ӳӰƬ388�������й���Ƭ308������Ʊ��161.55Ԫ��ռ��Ʊ����54.51%;����Ƭ80����Ʊ��134.84�ڣ���ӡ�ȹ���ӰƬ�г��ݶ�ռ��8�����ϵ������⣬ֻ���պ����й��Ĺ���Ƭ�г�����ռ�ݰ�ڽ�ɽ���ųơ���Ӱ�������ķ���������ŷ���ң�����Ƭ�г��ݶ������һ�롣 �й��ھ�����2012�ꡰ������Ӱ������ ���ٵ�������ԡ����ν��4������������Ƭ�ļ�ѹ�����ɿ��ٰ�ؾ��棬����˵�й�������Ӱ����������������λ�á�

����3������ӰƬӦ�Խ���ӰƬ��ս������������ǿ

|

|

�����ӽ���Ƭ��������������г���߾�������ǰ30��ӰƬ�У���70%���ѱ�������������ЩӰƬ������������Ʊ��33����Ԫ��ռ32%���г��ݶ������������ӰƬ������ѩ��Ե���͡���������2����20��ӰƬ���й�����Ʊ��15����Ԫ��ռ�й���Ӱ��Ʊ��32%�����ͬʱ��2014�����ƬTOP20������Ʊ��100������ң�ռ33%�ı������й���Ӱ������������ȫ�������ڴ�Ƭ���й���Ӱ�����г���������Ӱ������������ʤ���ɻ�ȱ����Ҫ���ء� ����һ���Ƕ�˵������������ڴ�Ƭ����Ŀǰ�й���Ӱ������в����Ϊ����߾�������ӰƬ���ѽ����й�����ʹδ�����ſ��������й���Ҳ�������������ӰƬ���й���Ӱ������Ҫ�����������ӰƬ�������ر����ڸ߸���ӰƬ�Ϸ�����

����4���й���Ӱ���ͽ����Ԫ����չ�쳵��

|

�����ݹ�2014����й���Ӱ�г������ѷ��ֹ���Ƭ�����Ͷ�Ԫ���ķ�չ��·���������˼�ʵ��һ������������ͬ���������й���Ӱ��ҵ��ǰ�С������Ʊ��TOP30�У����顢ϲ��Ͷ�����������ͬ�������й�����Ƭ�Ľ�70%Ʊ�������������ƻ�Ƭһ���ռ�����г���45%�����߶ȼ��л��ص�������������������Ҳ���ֳ������ࡢ����ࡢħ����ȶ����������뷢չ����ӳ�˹�����Ӱ�ڶ�Ԫ������̽���ϵ�Ч�����֡����ͬʱ���й���Ӱ����һ�����д��������г��������ĵ��ݺ���Ʒ���硶��ȡ����ɽ3D�����װ��ġ����Ҵ����꡷��������ڡ����ܵ���������Ҳӿ�ֳ�һ�������Ӱ���ݡ�

����5�������֪�����������й���Ӱ�Ļ�����

|

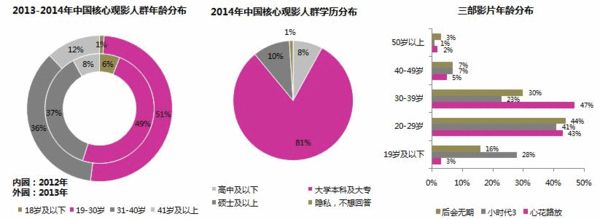

����2014���й���Ӱ�˴δ�8.3�ڣ�ͬ�������ʴ�34.52%���ӽ�2���й���Ӱ���ڻ���19-40�����ռ���ܹ�Ӱ�˴ε�87%������19-30���Ӱ��Ⱥռ�ȳ���5��;��ѧ��������ѧ��/ר��ռ��8�ɣ��ɴ˿ɼ��������֪�����Ѿ���Ϊ�й����ĵ�Ӱ���ڣ�����й���Ӱ�����Ѻͼ��ʹ������й������Ӱ���ڵ������һ�������ơ����й���Ӱ���������ڿ��������½�����絼����Ʒ�Լ������Ե�Ӱ�������ӣ���Щ��Ӱ���ƹ̶�ģʽ���ܵ�������ڵ�ϲ��������ͨ�ż����ķ�չ�����ڿɽ��ܵ�����/��Ϣ���ӹ㷺��������ߵĹ�����������Ҫ��Ӱ���ϳɳ���

����6������+����+Ӫ�������ٽ��й���Ӱ����

|

|

����(һ)ӰԺҪ�أ�����ӰԺ�г��������г��Ĺ������Ȳ�������2014�����ӰԺ��Ӱ�˴�ռ���˴α�������������1���ٷֵ㣬�ﵽ92.9%���������¸ߡ����¾��˴η�����2014�����ӰԺΪ1.6���˴�/�£�����������6%��(��)����Ҫ�أ�O2O������վ���������Ż���ӰƱ�ۺ���չ��Ӱ���û���2014���й���ӰO2O��Ʊ�����ʴﵽ39%������������23���ٷֵ㡣����ͨ����Ʊ�����������Ӱ���û����ı��û���Ʊ��Ϊ����ǰ1-2�չ�Ʊ���û�����������

����(��)����Ҫ�أ��Ϲ����ǵ�ӰȺ�����������¹����������ϸߡ�2014���Ϲ�����39%������ռ�ȹ���78%�Ĺ�Ӱ�˴Ρ�(��)Ӫ��Ҫ�أ���ԪӪ�������û���Ӱ��Ը������û���ƱƵ�ʡ�2014���й���ӰӪ������������36�ڣ�ͬ������24%����ƵӪ��������Ӫ����������Ӫ������IPӪ�����ƶ�Ӫ������ģʽ����������Ӱ��Ʒ��Ʒ�Ƽ�ֵ����ҵ��ֵ���

����7���й���Ӱ�Թ��ù�����������

|

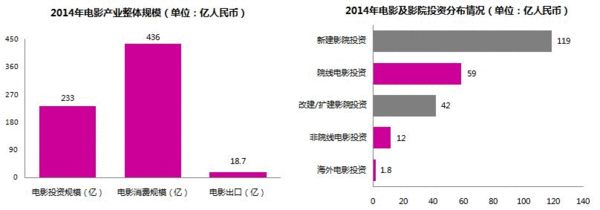

���������ն�����ҵ�ڵ���ȷ��ʹ��㣬2014���ɵ�Ӱ�������������Ӱ��ҵ��ģ����687��Ԫ��������Ҫ������Ӱ��ӰԺͶ�ʡ���Ӱ��ֱ�Ӻͼ�����ѣ��Լ���Ӱ���ڡ�2014ȫ������ӰԺ1015�ң�������Ļ5397�飬�վ�����15����Ļ��ȫ����Ļ�����Ѵ�2.36��飬ȫ���½�������/�Ľ�ӰԺͶ��Լ161�ڡ�2014����������ӰƬ618����������Ժ��308����ȫ����Ժ�ߺͷ���Ժ��ӰƬͶ�ʶ�Լ72�ڡ�2014���Ӱֱ�Ӻͼ������Լ436�ڣ���296�ڵ�ӰƱ���⣬ӰԺ��Ʊ����57�ڣ������Ӱ��Ȩ���뼰��Ӱ��������ӰԺ�����ӡ�����������ֱ�Ϊ20�ں�63�ڡ�������ˣ�ÿ���й���Ӱ����ṩ������50�����ҵ��λ���й���Ӱ�Թ����ҵ��˰�պ�GDP������ֱ�Ӻͼ�ӵ��ƶ����ã������й���Ӱ�Ŀ��ٷ�չ����Թ��õĹ�����������Ҫ����ֵ���ɺ��ӡ�

����8���й���Ӱ��ȫ��Ʊ������������

|

����2014��ȫ��Ʊ���ﵽ375����Ԫ������������ӰƱ��Ϊ103����Ԫ��ռȫ��27%;�й���ӰƱ��47����Ԫ��ռȫ�����Ϊ13%����2012���8%����5���ٷֵ㡣���⣬Ӣ�����պ�ӡ�Ĵ����ǺͶ���˹��8������Ʊ��ռ�Ⱦ�������5%�����ڵ���λ���ձ����й���Ӱ�г���8%���й����ɳ�Ϊȫ��ڶ����Ӱ�г�����ȫ���ӰƱ����������2014������16����Ԫ���й�����������75%����2013��ȫ��Ʊ������12����Ԫ���й��г�������Ϊ67%���ɴ˿ɼ��й���ȫ���ӰƱ�������г������������á�

����9���й���Ӱ���ڸı������Ӱ���

|

�����й���Ӱ�г�����DZ��Ĭ���ĸı������Ӱ��֡��й��Ѿ���Ϊ������ȡȫ������ķ����Դ���й���Ӱ�г����־������ص����ã�����Խ��Խ�������������չ�������롰����Ӱ��˾�������й��ڵ������˰��´���ı�����й���Զ��չ�����⣬ŷ��Ӱ�г����й��������ѽ�ԶԶ�������ǵ�����һ����ŷ��Ӱ����ϯ�����й�����������й�ӰƬ��Ӱ�˲μӵ�Ӱ�ڵĸ��ֻ���ڴ����й�������Э������ҵ��չ����������;��һ����ŷ��Ӱ����Ҳ�ڴ��������ĺ���ת�����й��ĺ�������Ԥ����2015����ӳ�ġ���ͼ�ڡ������ɷ�����Ӱ������•�ſ�•��ŵִ����Խ��Խ��Ĺ���Ѱ�����й���ǿ����������2014��ף����ҹ�ǩ�����Э��Ĺ����Ѵ�10����������Χ����չ��ȫ��

����10��������Ӱ�г������ڽ��������

|

����2014���й�������ӳ388��ӰƬ�����й�5�������ӰƬ����Ϊ15����Ʊ��ռ����42%;Ʊ����1-5�����������51����Ʊ��ռ��46%������������Ӱ�г�������ͬ��֮����2014��������Ӱ�г���Ʊ����1����Ԫ������Ϊ29����ռ�����г��ݶ��5�ɣ�Ʊ����5000��-1����Ԫ��33��ӰƬռ20%�ķݶ���ߺϼƴ�7�ɡ���������Ӱ�г����жȿ�������������ͬˮƽ����ֲ���Ϊ��������֡�

����11�����߳�ȥ�����й���Ӱ�������Ӱ��ͬ������

|

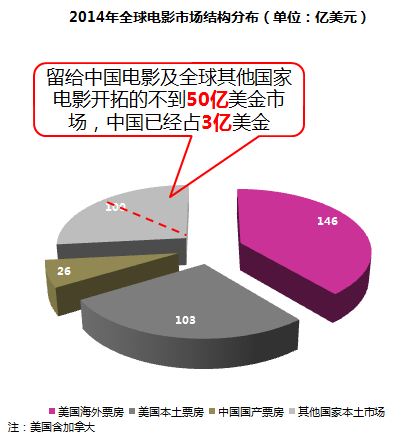

����2014��ȫ���ӰƱ��375����Ԫ���������������������г��ֱ�Ϊ103����Ԫ��146����Ԫ������ռ��66%���г��ݶ�й�����Ʊ��Ϊ26����Ԫ(161.55�������)��ռ��7%���г��ݶʣ��27%���г��ݶ��У�����50����Ԫ�����й����������ҿ��أ����й��Ѿ�ռ��3����Ԫ(18.7�������)���ɴ˿ɼ������Ļ����졢�����ϰ��������⣬���ڳ�������Ӱ֮���ȫ���Ӱ��ǰ�����г��ݶ�������ԡ����߳�ȥ�����й���Ӱ���������ҵ�Ӱ��ͬ�����⡣

����Ŀǰ���й���ӡ�ȼ��������Ҷ����ù�ͬ�ķ��������Ļ���������������Ӱ�ں����г���Ӱ������2014���й��ھ���44�����Ҽ��۰�̨�ٰ���65���й���Ӱ��չ���չӳӰƬ452���Ρ�2014���й�����345���ι���ӰƬ(������Ƭ)�μ���29�����Ҽ��۰�̨������99�����ʵ�Ӱ�ڣ�����70����ӰƬ��22����Ӱ����ն��117��������⣬2014�����ӰƬ�ĺ���Ʊ������������18.7��Ԫ��ͬ������32.25%��

����˵�������а�